Diferența dintre contabilitatea costurilor și contabilitatea de gestiune

Share

Share

Contabilitatea costurilor și contabilitatea de gestiune sunt două ramuri foarte importante ale disciplinei contabile. Ambele sunt folosite de majoritatea organizațiilor pentru o funcționare mai bună. Utilizatorul principal al contabilității costurilor și al contabilității de gestiune este managementul intern al unei organizații. Aceasta creează o impresie că atât contabilitatea costurilor, cât și contabilitatea de gestiune sunt aceleași.

Diferențele dintre contabilitatea costurilor și contabilitatea de gestiune sunt de o natură fină și au nuanțe minore. Contabilitatea costurilor se concentrează în principal pe aspectele cantitative. În timp ce contabilitatea de gestiune utilizează o combinație de aspecte cantitative și aspecte calitative.

Ce este contabilitatea costurilor??

Contabilitatea costurilor este una dintre ramurile contabilității. Ea se ocupă de colectarea, înregistrarea, clasificarea, constatarea și analiza informațiilor și datelor legate de costurile implicate în operațiunile și procesele de producție ale unei organizații.

Contabilitatea costurilor oferă informații foarte importante și utile pentru calcularea costurilor și ajută la stabilirea prețurilor. Contabilitatea costurilor are trei elemente de cost principale care sunt după cum urmează:

- Costurile materiale care sunt în principal clasificate drept costuri directe și costuri indirecte.

- Costurile muncii clasificate în principal ca costuri directe ale forței de muncă și costuri indirecte ale forței de muncă.

- Costurile generale cum ar fi costurile fixe, costurile de birou, costurile de vânzare, cheltuielile generale și administrative etc.

Scopurile principale ale contabilității costului includ operațiunile de urmărire și costurile de producție, costurile fixe și alte costuri relevante pentru o firmă sau o organizație. Astfel de informații ajută organizația să controleze și să reducă diferitele costuri și să-și îmbunătățească performanțele operaționale.

Contabilitatea costurilor pentru o organizație este, de obicei, efectuată de angajații săi. Informațiile și situațiile contabile privind costurile nu sunt în mod obligatoriu raportate sau prezentate în cursul exercițiului financiar.

Ce este contabilitatea de management??

Contabilitatea de gestiune este una dintre ramurile importante ale contabilității. Contabilitatea de administrare este, de asemenea, cunoscută sub numele de contabilitate managerială. Scopul său este de a servi un management al unei organizații, în special conducerea de vârf. Ea se ocupă de colectarea, înregistrarea, clasificarea, analiza și prezentarea datelor și informațiilor legate de aspectele cantitative și calitative. Ea se referă atât la aspectele financiare, cât și la aspectele nefinanciare legate de activitățile unei organizații.

Contabilitatea de gestiune oferă informații utile și utile în luarea deciziilor, elaborarea politicilor, planificarea, bugetarea, prognozarea, compararea și evaluarea performanței manageriale.

Asemănări între contabilitatea costurilor și contabilitatea de gestiune:

Multe dintre procesele fundamentale ale contabilității costurilor și contabilității de gestiune sunt similare. Ambele necesită o cunoaștere esențială a principiilor și principiilor contabile. Atât contabilitatea costurilor, cât și contabilitatea de gestiune utilizează multe proceduri și tehnici similare de contabilitate, de calcul și de analiză.

Ambii se străduiesc să furnizeze date și informații corecte și relevante pentru a ajuta managementul în luarea deciziilor și îmbunătățirea performanței operaționale a unei organizații.

Informațiile și declarațiile furnizate atât de contabilitatea costurilor, cât și de contabilitatea de gestiune sunt elaborate cu referire la o anumită perioadă, dar nu neapărat raportate sau prezentate în sfârșitul exercițiului financiar. Ambele sunt utilizate în principal de conducerea internă sau de angajații unei organizații.

Diferențe cheie între contabilitatea costurilor și contabilitatea de gestiune:

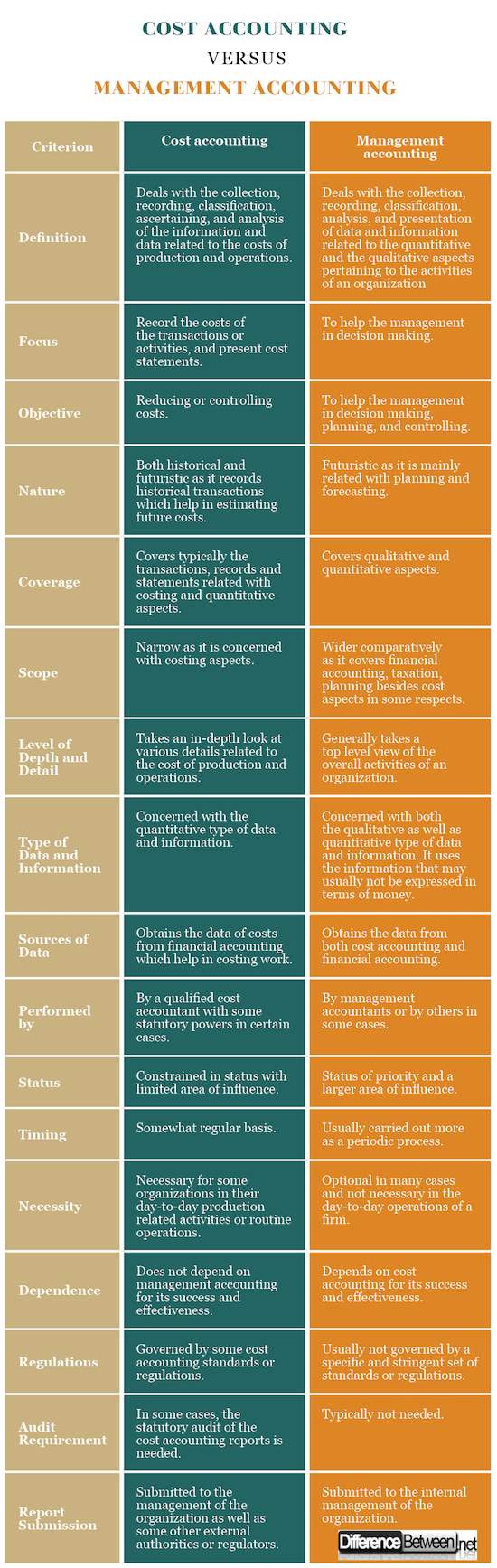

- Definiție: Contabilitatea costurilor se referă la colectarea, înregistrarea, clasificarea, constatarea și analiza informațiilor și datelor referitoare la costurile de producție și operațiuni; în timp ce contabilitatea de gestiune se ocupă de colectarea, înregistrarea, clasificarea, analiza și prezentarea datelor și informațiilor referitoare la aspectele cantitative și calitative ale activităților unei organizații.

- Focus: accentul principal al contabilității costurilor este înregistrarea exactă a costurilor tranzacțiilor sau a activităților și prezentarea declarațiilor de cost; în timp ce accentul principal al contabilității de gestiune este de a ajuta managementul în luarea deciziilor.

- Obiectiv: Obiectivul contabilității costurilor este reducerea sau controlul costurilor; în timp ce obiectivul contabilității manageriale este de a ajuta conducerea companiei în luarea deciziilor, planificarea și controlul. Cu alte cuvinte, performanța eficientă și eficientă a unei organizații este obiectivul contabilității de gestiune.

- Natura: contabilitatea costurilor este atât istorică, cât și futuristă, deoarece înregistrează tranzacții istorice care ajută la estimarea costurilor viitoare; dar contabilitatea de gestiune este futuristă, deoarece este în principal legată de planificare și prognoză.

- Acoperire: contabilitatea costurilor acoperă în mod tipic tranzacțiile, înregistrările și declarațiile legate de costuri și aspecte cantitative; în timp ce contabilitatea de gestiune acoperă în principal aspectele calitative și cantitative.

- Domeniu de aplicare: Domeniul de aplicare a contabilității costurilor este îngust deoarece se referă la aspecte legate de costuri; în timp ce domeniul de aplicare al contabilității de gestiune este mai mare comparativ, deoarece acoperă contabilitatea financiară, impozitarea, planificarea în afara aspectelor legate de costuri în anumite privințe.

- Nivelul de adâncime și detalii: Contabilitatea costurilor are o privire detaliată asupra detaliilor legate de costul producției și operațiunilor; în timp ce contabilitatea de gestiune, în general, are o viziune de nivel superior asupra activităților globale ale unei organizații.

- Tipul de date și informații: contabilitatea costurilor se referă la tipul cantitativ de date și informații; dar contabilitatea de gestiune se ocupă atât de tipul calitativ, cât și de tipul cantitativ de date și informații. Utilizează informațiile care, de obicei, nu pot fi exprimate în termeni de bani.

- Sursele de date: contabilitatea costurilor obține datele de costuri din contabilitatea financiară care ajută la calcularea costului muncii; dar contabilitatea de gestiune obține datele atât din contabilitatea costurilor, cât și din contabilitatea financiară.

- Efectuată de: contabilitatea costurilor este efectuată de un contabil cu costuri calificate, cu anumite competențe legale în anumite cazuri; în timp ce contabilitatea de gestiune este efectuată de contabilii de gestiune sau de alții în unele cazuri.

- Starea: contabilitatea costurilor este limitată în starea cu o arie de influență limitată; în timp ce contabilitatea de gestiune are statut de prioritate și o arie de influență mai mare.

- Calendarul: contabilitatea costurilor se efectuează pe o bază relativ regulată; întrucât contabilitatea de gestiune este, de obicei, efectuată mai mult ca un proces periodic.

- Necesitatea: contabilitatea costurilor este necesară pentru anumite organizații în activitățile legate de producția zilnică sau operațiunile de rutină; în timp ce contabilitatea de gestiune este opțională în multe cazuri și nu este necesară în operarea zilnică a unei firme.

- Dependență: Contabilitatea costurilor nu depinde de contabilitatea de gestiune pentru succesul și eficacitatea acesteia; dar contabilitatea de gestiune depinde de contabilitatea costurilor pentru succesul și eficiența acesteia.

- Reglementări: Contabilitatea costurilor este reglementată de anumite standarde sau regulamente de contabilitate a costurilor; dar contabilitatea de gestiune nu este, de obicei, reglementată de un set specific sau strict de standarde sau reglementări.

- Cerința de audit: În unele cazuri, este necesar un audit statutar al rapoartelor de contabilitate a costurilor; dar auditul statutar al rapoartelor contabile de gestiune nu este de obicei necesar.

- Raportarea de raportare: Rapoartele privind contabilitatea costurilor sunt transmise conducerii organizației, precum și altor autorități sau autorități externe; dar rapoartele contabile de gestiune sunt transmise gestiunii interne a organizației.

Contabilitatea costurilor vs. contabilitatea managementului: Graficul comparației

Rezumat al contabilității costurilor Contabilitate management contabil

Rezumat al contabilității costurilor Contabilitate management contabil

Rezumat al contabilității costurilor Contabilitate management contabil

Rezumat al contabilității costurilor Contabilitate management contabilContabilitatea contabilă și contabilitatea de gestiune sunt două părți importante ale contabilității. Ambii au nevoie de cunoștințe despre elementele de bază ale contabilității, utilizează tehnici sau procese similare și ajută la asigurarea unei operațiuni eficiente și eficiente a unei organizații.

Dar au multe diferențe. Contabilitatea costurilor este axată pe costuri și aspecte cantitative, restrânse în domeniul de aplicare și necesare pentru multe organizații. Contabilitatea de gestiune se concentrează atât pe aspecte calitative, cât și pe cantitative, cu o dimensiune mai largă, orientată către viitor, opțională și ajută la luarea deciziilor.