Diferența dintre cheltuielile de capital și cheltuielile cu veniturile

Share

Share

Este normal ca fiecare afacere să suporte cheltuieli în timpul existenței sale. În afaceri, aceste costuri sunt de obicei denumite cheltuieli. În mod obișnuit, o afacere își face cheltuieli pentru a-și spori eficiența și pentru a-și reveni în continuare. Cheltuielile de afaceri sunt clasificate ca cheltuieli de capital și venituri.

Acest articol va discuta cele două în detaliu și va analiza în continuare diferențele critice dintre ele.

Ce este Cheltuielile de Capital??

Cheltuielile de capital reprezintă o cheltuială pentru afaceri care se face pentru a achiziționa un activ sau pentru a îmbunătăți capacitatea unui activ. Prin urmare, este suma sumelor cheltuite de o companie pentru achiziționarea unui activ de capital pe termen lung sau pentru creșterea capacității de operare a unui activ de capital existent.

Cheltuielile de capital sunt făcute pentru a crește afacerea și pentru a spori profitul și pentru a reduce costul producției. Astfel, cheltuielile de capital urmăresc să aibă grijă de beneficiile economice viitoare ale unei companii. Veți avea dreptate să vă gândiți la aceasta ca pe o investiție pe termen lung a activelor realizată de o afacere pentru a obține câștiguri financiare pentru anii următori. De exemplu, o companie poate achiziționa mașini sau poate instala utilaje noi pentru a îmbunătăți productivitatea și, eventual, pentru a spori profitul.

Ce este Cheltuielile cu veniturile??

Spre deosebire de cheltuielile de capital, cheltuielile cu veniturile implică cheltuielile efectuate într-o activitate zilnică de exploatare a întreprinderii. Prin urmare, cheltuielile sunt suportate în mod regulat. Cheltuielile cu veniturile sunt pur și simplu cheltuieli de afaceri normale - costurile de afaceri efectuate în timpul operațiunilor normale de afaceri. Ele sunt, de asemenea, recunoscute imediat

De exemplu, papetărie, imprimare, costuri de energie electrică, salarii și salarii, poștale, asigurare, reparații și întreținere, inventar, impozite etc. Astfel, cheltuielile cu veniturile sunt facturate în situația veniturilor.

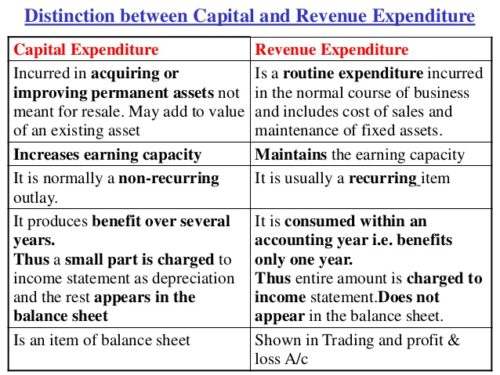

Diferențele dintre cheltuielile de capital și cheltuielile cu veniturile

Cea mai importantă diferență dintre venituri și cheltuielile de capital este că cheltuielile de capital sunt menite să îmbunătățească câștigul salarial general

capacitatea de cheltuieli pentru afaceri și venituri vizează menținerea acestei capacități de câștig. Pentru a înțelege principalele diferențe dintre cele două, au fost elaborate în continuare pe următoarele puncte. Priviți, aici sunt nouă diferențe majore între cheltuielile cu capitalul și veniturile.

-

Termen:

Cheltuielile de capital reprezintă o cheltuială pe termen lung și, prin urmare, are un efect pe termen lung asupra afacerii. Nu este epuizat într-un an contabil curent. În plus, beneficiile sale vor fi primite de câțiva ani. Dimpotrivă, cheltuielile cu veniturile sunt pe termen scurt. Beneficiile sale sunt primite în cursul exercițiului contabil curent.

-

Valoare:

Cheltuielile de capital îi asigură că un activ este achiziționat sau că valoarea unui activ existent este îmbunătățită. Cu cheltuielile cu veniturile, nu se realizează nici achiziția, nici creșterea valorii unui activ.

-

Existența fizică:

Cheltuielile de capital au o existență fizică, cu excepția activelor necorporale. Pe de altă parte, cheltuielile cu veniturile nu au o prezență fizică, deoarece sunt suportate pentru elementele de afaceri utilizate în operațiunile zilnice de afaceri.

-

Apariţie:

Cheltuielile de capital nu sunt recurente, spre deosebire de cheltuielile cu veniturile, care sunt regulate și se produc în mod repetat.

-

Progresie:

Cheltuielile de capital ajută o companie să progreseze în afaceri, în timp ce cheltuielile cu veniturile ajută la menținerea afacerii.

-

Suma afișată:

O parte din cheltuielile de capital se afișează, de obicei, în contul de tranzacționare, profit și pierderi și soldul indicat în bilanțul activului. Cu cheltuielile cu veniturile, întreaga sumă este întotdeauna afișată într-o situație a veniturilor sau în contul de profit și pierdere pentru tranzacționare.

-

Bilanț:

Cheltuielile de capital sunt indicate în bilanț până când beneficiile sunt epuizate. Contrar, cheltuielile cu veniturile nu sunt prezentate în bilanț

-

Capitalizare:

Cheltuielile de capital sunt capitalizate, spre deosebire de cheltuielile cu veniturile, care nu sunt capitalizate.

-

Venituri:

Cheltuielile de capital nu reduc veniturile companiei. Achiziționarea de imobilizări nu afectează veniturile din afaceri. Cheltuielile cu veniturile au impact și reduc profiturile întreprinderilor.

Rezumatul cheltuielilor de capital și a cheltuielilor cu veniturile

În calitate de om de afaceri, este esențial să înțelegem atât cheltuielile cu capitalul, cât și cheltuielile cu veniturile. Atât cheltuielile de capital, cât și cheltuielile cu veniturile sunt esențiale pentru creșterea economică și pentru profit. Ambele ajută întreprinderea să câștige profituri în prezent în și în următorii ani. Ambele au beneficii pentru afaceri. Cu o cheltuială de capital, o companie achiziționează un bun, care ajută, generează profituri pentru viitor. În schimb, nu se atinge niciun element cu cheltuielile cu veniturile, ci ajută la menținerea proceselor zilnice de afaceri.